11月传统动力大中客车:海格\中通分列二三,金龙同比增2.57倍领涨

根据中国客车统计信息网数据,2025年11月6米以上大中型客车销售13483辆,同比增长17.72%;2025年前11月6米以上大中型客车累计销售115829辆,累计同比增长13.29%;

2025年11月6米以上大中型新能源客车销售8575辆,同比增长23.74%;2025年前11月6米以上大中型新能源客车累计销售52470辆,累计同比增长33.51%。

2025年11月大中型传统动力客车(含柴油、汽油和NG类)销售4908本文以下销量均指6米以上客车)辆,环比今年10月的5363辆下降8.48%,同比去年11月的4523辆增长8.5%; 跑输2025年11月6米以上大中型客车大盘17.72%的增幅近9.2个百分点。可见2025年11月大中型传统动力的客车市场成为遏制今年11月大中型客车整体市场增长的主要力量。

据分析主要原因有:

一是近期旅游市场相对企稳,对旅游公路客车需求减少;

二是今年11月传统动力客车出口相对减少;

三是今年11月是老旧公交客车更新补贴政策发力较强的月份,大中型新能源公交客车需求急剧增加,因此推高了整体大中型客车的销量同比增速;而传统动力客车没有利好政策的支持和刺激;

正是上升这几个方面因素的叠加作用,导致今年11月传统动力的大中型客车市场跑输大中型客车整体大盘。

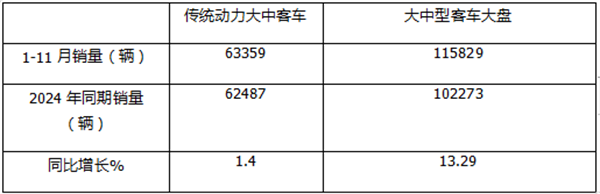

2025年前11月6米以上大中型传统动力客车累计销售63359辆,同比去年前11月的62487辆增长1.4%,跑输2025年前11月6米以上大中型客车13.29%的累计同比增速近11.89个百分点,成为遏制今年前11月我国大中型客车市场增长的中坚力量。据分析主要是今年以来旅游市场相对企稳,对大中型公路客车需求不多、加之去年同期传统动力大中型客车销量基数不高导致的;还有就是上文提及的大中型新能源公交客车受以旧换新补贴政策的“关照”,置换存量市场力度加大,推高了整体大中型客车市场同比增速。进而导致今年1-11月传统动力大中型客车同比跑输大中型客车大盘。

现对2025年11月及前11月传统动力的大中型客车销量特点进行扼要分析。

一、从2025年11月主流大中型客车企业销量看,宇通占比超三分之一,强势霸榜;海格第二、中通第三;TOP7同比3增3降1平,环比4增3降,宇通领涨

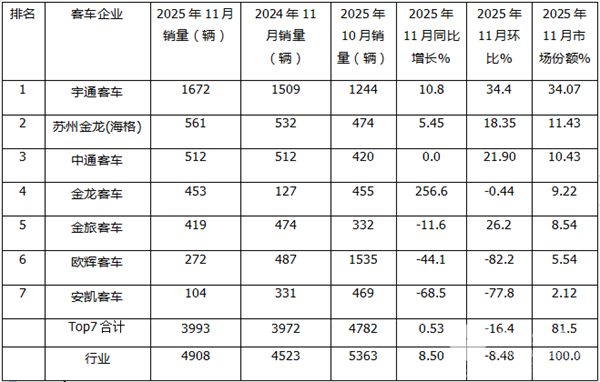

表1,根据中国客车统计信息网数据,2025年11月6米以上传统动力客车销量top7排行(只统计销量在100辆以上大中型主流客车企业,下同,不含轻客车企)

上图表可见,在2025年11月6米以上传统动力客车销量及同比中,TOP7客车企业呈现以下特点:

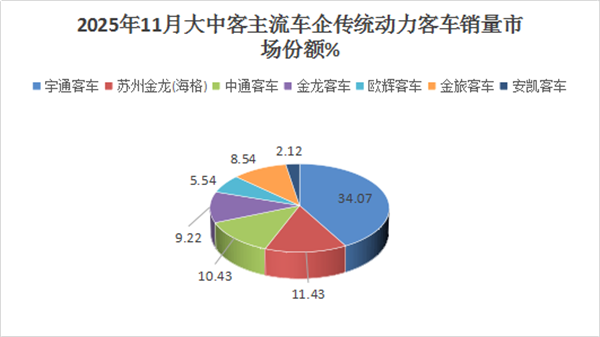

1、 宇通客车11月销量1672辆,也是唯一销量过千辆车企,再度强势霸榜,同环比分别增长10.8%和34.4%,均跑赢大盘,且环比领涨,市场占比超三分之一(34.07%),是第二名销量的近3倍,以绝对优势位居第一,说明宇通客车在传统动力大中型客车的市场地位非常强悍,无人能撼动!

2、 苏州金龙海格客车销售561辆,同环比分别增长5.45%和18.35%,跑均赢大盘,市场占比11.43%,居第二;

3、 中通客车销量512辆,同比持平,环比增长21.9%,跑赢大盘,市场占比10.43%,位居第三;

4、 厦门金龙客车销量453辆,同比大增256.6%,跑赢大盘并领涨,环比下降0.44%,跑输大盘,市场占比9.22%,位居第四;

5、 厦门金旅客车销量419辆,同比下降11.6%,跑输大盘;环比增长26.2%,跑赢大盘,市场占比8.54%,位居第五;

上述可见,“两通三龙”占据了传统动力大中型客车前5名,是当下我国大中型传统动力客车市场的“扛把子”。

---福田欧辉客车和安凯客车销量分别为272辆和104辆,分别位居行业第六和第七。

整体看,在2025年11月主流大中客传统动力市场竞争格局中,宇通占比超三分之一,强势霸榜;海格第二、中通第三;TOP7同比3增3降1平,环比4增3降,宇通领涨。

2025年 11月TOP7累计销售6米以上传统动力大中型客车3993辆,同比微增0.54%(同比跑输传统动力客车大盘8.5%的增幅),市场累计占比81.5%,市场集中度较高。一方面说明目部分主流客车企业已经不生产销售传统的动力客车了(如比亚迪、中车电动、开沃汽车、上海申沃、奇瑞万达等);另外一方面也说明目前传统动力客车市场仍然有需求,且主要需求的品牌是传统动力客车实力较强的老客车品牌“两通三龙”+安凯+欧辉等主流车企。

根据笔者调研,目前传统动力客车市场需求主要集中在农村、旅游客运及校车市场。主要原因有:

一是6-8米目前是农村客货邮融合发展的主流车型,是推动今年以来农村客车市场增长的主力军,而农村客车销售的主要是传统动力的客车,也是今年11月传统动力客车市场的主体部分。

二是今年11月传统动力的大中型客车在旅游市场仍然占据较高比例;

三是部分客车企业偶然获得传统动力客车大单,用于校车接送学生上下学。

二、11月传统动力大中型客车市场跑输大中型客车大盘

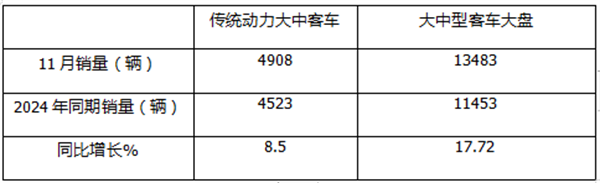

表2,根据中国客车统计信息网数据,2025年11月传统动力大中型客车销量同比与大中型客车大盘比较(含6米以上车型):

上表可见,2025年11月大中型传统动力客车销量同比增长8.5%,跑输2025年11月大中客大盘17.72%的增幅近9.22个百分点。说明2025年11月大中型传统动力的客车市场成为阻碍大中型客车整体市场增长的主要力量。主要原因上文已经简析。

三、前11月统动力大中型客车销量中,宇通占比超三分之一强势领跑;中通、海格分别居第二、第三;TOP7同比4增3降,福田欧辉领涨

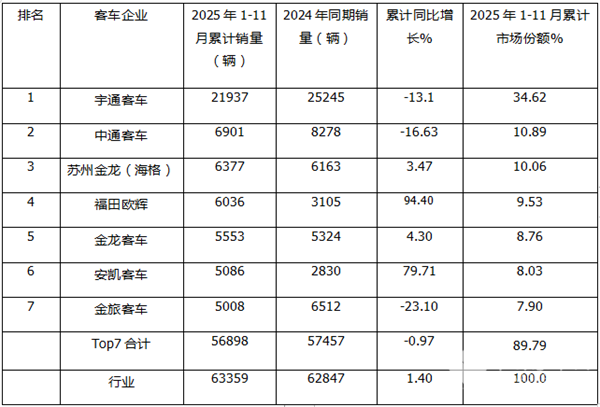

表3,根据中国客车统计信息网数据,2025年1-11月传统动力大中型客车销量排行(只统计累计销量在2000辆以上车企):

上图表显示:

1、 宇通客车前11月累计销量21937辆,同比下降13.1%,跑输大盘,也是行业销量唯一超越20000辆级别的企业,市场占比超三分之一(34.62%)再度强势夺冠,说明宇通客车在传统动力大中型客车的市场地位非常稳固。

2、 中通客车累计销售6901辆,同比下降16.63%,跑输大盘,市场占比10.89%, 居第二;

3、 苏州金龙海格客车累计销量6377辆,同比增长3.47%,跑赢大盘,市场占比10.06%,表现不俗,位居第三;

4、 福田欧辉客车累计销量6036辆,同比增长94.4%,跑赢且领涨大盘,市场占比9.53%,位居第四;

5、 其余车企累计销量均在5000辆以下。

总之,2025年前11月Top7累计销售56898辆,同比下降0.97%,跑输大盘,累计占比89.79%,可见大中型传统动力客车市场集中度较高。

四、前11月传统动力大中型客车市场跑赢大中型客车大盘

表4,根据中国客车统计信息网数据,2025年1-11月传统动力大中型客车销量同比与大中型客车大盘比较

上表可见,2025年1-11月大中型传统动力客车销量同比增长1.4%,跑输2025年1-11月大中客大盘13.29%的增幅近11.89个百分点。说明2025年1-11月大中型传统动力的客车市场阻止今年1-11月大中型客车市场大盘增长的主要力量。

总之,2025年1-11月,传统动力大中型客车跑输大中型客车市场整体,成为遏制今年大中型客车市场增长的主要力量,主要原因上文已经简析。

- 2025年新能源客车新品公告上榜车型五大看点总结

- 11月大中轻客车 :销5.32万辆!同环比双增 中客“双领涨”

- 11月客车出口:销5635辆!同比降环比增,金龙\宇通争冠

- 11月新能源客车出口:同环比双降再遇冷 比亚迪夺冠 金龙环比大涨

- 11月新能源客车:同环比双增创新高 宇通霸榜 中车\金龙分列二三

- 11月大中客车:同环比双增销量创新高 金龙跃升第二 中车守住第三

- 第402批新能源客车:上榜34款!低地板(低入口)“风头最劲”

- 前10月我国客车进口:同比下降近4成 轻客占主体 柴油居垄断地位

- 2025年10月公交客车及座位客车出口排行出炉

- 10月新能源公交:“银十”胜“金九” 中车夺冠 宇通\金旅分列二三

- 10月客车出口国:智利\荷兰\吉布提居纯电动前三

- 10月新能源座位客车:销1082辆 同比大涨环比小降 宇通强势霸榜

- 10月考斯特客车:市场趋稳,电动化率同环比“双提升”

- 10月农村客车:同比增环比降“银十”弱现!电动化提速

- 10月公路\公交\校车PK: 最大赢家是谁?“黑马”是哪个?

- 2025年10月及前10月新能源客车产量及动力电池装机量简析

- 2025年前10月FCV客车:累销390辆下降超5成, 跑输燃料电池汽车大盘

- 10月新能源轻客:销2.85万辆同比增环比降,大面主体地位飙升

- 10月客车终端市场:同比增环比降,大客领涨,中客电动化率创新高

- 10月轻客:销3.87万辆,同比增环比降长,长安领涨

1、凡本网注明“来源:www.otol-cn.com” 的所有作品,版权均属于XINGKONG.COM,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.otol-cn.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非XINGKONG.COM)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 万众瞩目 载誉收官 第十四届上海国际客车展圆满闭幕![12-22]

- 覆盖 6-27 米全系列 比亚迪携全球爆款客车闪耀上海国际展会[12-22]

- 天迈科技 备受瞩目 亮相2025上海国际客车展[12-22]

- 圆满收官!第十四届上海国际客车展精彩回顾看这里~[12-19]

- 聚焦智慧交通创新!通达电气携全链条软硬件产品闪耀上海客车展[12-19]

- 随比亚迪驰骋全球十余国 森鹏电子获评 2025 优秀供应商[12-19]

- 无忧服务获信赖!苏州金龙荣膺“杰出表现品牌”[12-19]

- 破解文旅运输两大命题 金旅客车闪耀大会[12-19]