2015年前三季度CNG客车市特点总结

根据最新车管部门监测数据统计显示,2015年1-9月CNG客车销量为10818辆,同比(2014年前三季度CNG销量为13601辆),下降幅度为20.46%,主要特点如下:

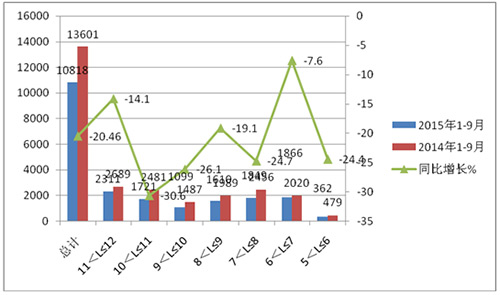

特点一、各长度段销量同比增幅均为负值,11-12米大型CNG客车销量最大,10-11米CNG客车降幅最大

根据国家车管部门的上牌数据,2015年1~9月,5米以上CNG客车共计销售10818辆,比2015年同期的13601辆少2783辆,降幅为20.46%,成为抑制2015年1-9月客车市场增长的一个重要因素。按长度段划分销量如下:

|

总计 |

11<L≤12 |

10<L≤11 |

9<L≤10 |

8<L≤9 |

7<L≤8 |

6<L≤7 |

5<L≤6 |

|

|

2015年1-9月 |

10818 |

2311 |

1721 |

1099 |

1610 |

1849 |

1866 |

362 |

|

2014年1-9月 |

13601 |

2689 |

2481 |

1487 |

1989 |

2456 |

2020 |

479 |

|

同比增长% |

-20.46 |

-14.1 |

-30.6 |

-26.1 |

-19.1 |

-24.7 |

-7.6 |

-24.4 |

1、2015年1-9月,11-12米CNG客车销量最大,其次是6-7米,再次是7-8米,最小的是5-6米。

2、降幅幅最大的是10-11米,销量最大的是11-12米。

3、所有长度段销量同比增幅均为负值。

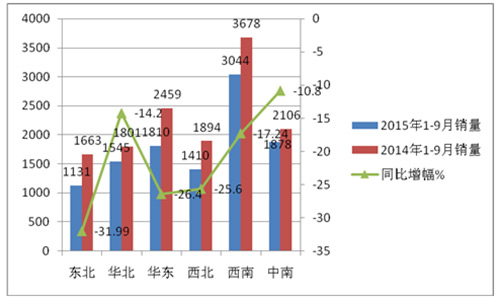

特点二、各区域销量同比均为负值。西南市场销量最大,东北市场降幅最大---天然气资源丰富的大西南区域销量最大,占据了全国总量超二成,其次是华东区域,占据了近18.08%的市场比例;再次是中南区域占据了近15.5%的市场比例

|

区域 |

东北 |

华北 |

华东 |

西北 |

西南 |

中南 |

合计 |

|

2015年1-9月销量 |

1131 |

1545 |

1810 |

1410 |

3044 |

1878 |

10818 |

|

2014年1-9月销量 |

1663 |

1801 |

2459 |

1894 |

3678 |

2106 |

13601 |

|

同比增幅% |

-31.99 |

-14.2 |

-26.4 |

-25.6 |

-17.24 |

-10.8 |

-20.46 |

西北区域包含:陕西、甘肃、宁夏、新疆等西北市场;西南区域包含:川、渝、云、贵等西南区域市场;中南区域包含:湖北、湖南、河南、广东、广西、海南等区域市场。

从上图表可知,西南区域CNG客车销量最大,其次是华东区域,再次是中南区域,降幅幅最大的是东北区域市场,其次是华东区域,再次是西北区域。

特点三、竞争对手的CNG客车产品在各区域市场的市场份额不尽相同,属地企业品牌在当地均占有一定优势,尤其在大西南表现更为突出

根据上牌数据统计计算表明,2015年1-9月:

从上图可知,属地企业的一汽大连和丹东黄海在东北市场占据地利优势。

2、华北区域.共计共有16家企业的CNG客车在华北区域发生销售,从车型看,大型客车为主流,宇通居首位,占据近23%的市场份额,福田欧V占据了一定的地利优势,各主流品牌销售市场份额如下图:

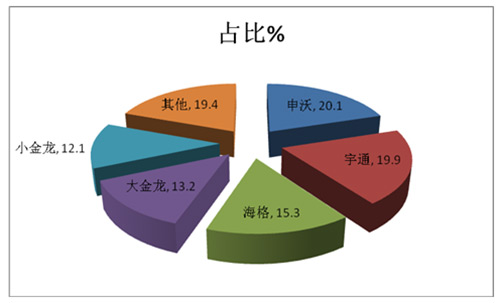

3、华东区域市场。2015年1~9月华东区域共有18个CNG客车品牌参与了销售。江苏省销售最多。从车型看,大型客车为主流,上海申沃居首位,占据了一定的地利优势,销量在占据近20%的市场份额,主要分布在上海、江苏。

4、西北区域。2015年1~9月陕西、甘肃、宁夏、新疆等西北区域共有18家客车品牌参与了CNG客车销售,新疆自治区销售最多,从车型看,大、中、型客车比例大致为3:2:1;宇通客车居首位,占据大约22%的市场份额,销售的主要其他各主流品牌市场份额如下图:

5、西南区域

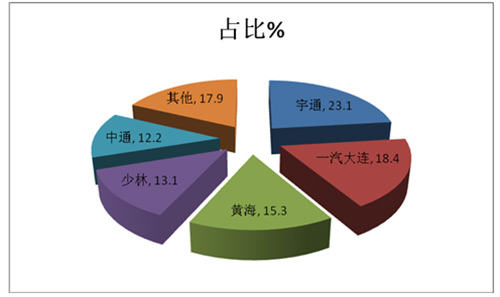

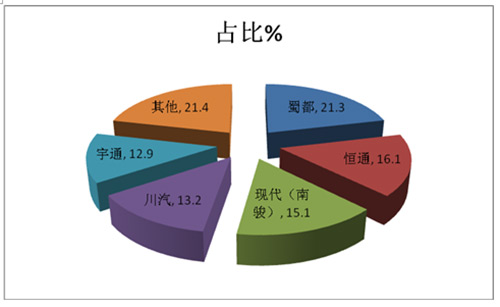

在四川盆地东面拥有丰富的天然气储备,天然气客车在重庆、成都等地都拥有很高的普及率。而这些地区多山的地理状况为从事中短途客运的企业,提供了选择天然气客车的市场条件。2015年1~9月西南区域共计销售CNG客车3044辆,为六大区域CNG客车销售最多的。因为此地区天然气资源发达。四川省销售最多,从车型看,中型客车为主流,占据了大约55%,共有20家企业的CNG客车在西南区域发生销售,四川蜀都客车居首位销,主流个品牌在西南区域的市场份额如下图:

在大西南市场,当地企业蜀都客车占据21.3%的市场份额,其次是位于重庆的恒通客车,占据16.1%的市场份额,再次是四川现代客车占15.1%,第四是当地川汽客车占据13.2%,第五是宇通客车占据12.9%,其余品牌占据了21.4%的市场份额,可见西南区域属地的客车企业在西南市场占了绝对的优势地位。

6、湖北、湖南、河南等中南区域。

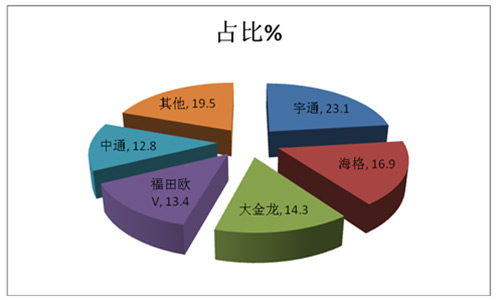

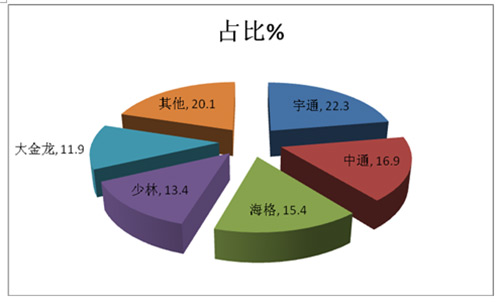

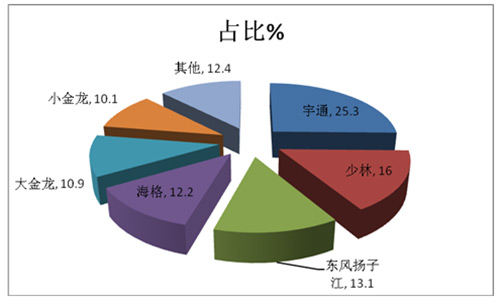

2015年1~9月湖北、湖南、河南等区域共计销售CNG客车1878辆,湖北省销售最多。从车型看,大型客车为主流。共有19家企业的CNG客车在中南区域发生销售,宇通占据首位,占据了近23%的市场份额;东风扬子江居第二,各主流客车品牌在中南区域的市场份额如下图:

在中南市场,宇通客车占据25.3%的市场份额,其次是少林客车占据16.0%,再次是当地东风扬子江客车占13.1%,第四是海格客车占据12.2%,第五是大金龙客车占据10.9%,第六是小金龙占据10.1%,其余品牌占据了12.4%的市场份额,可见中南区域属地的客车企业也占了一定的优势地位,但仍然不敌客车盟主宇通。

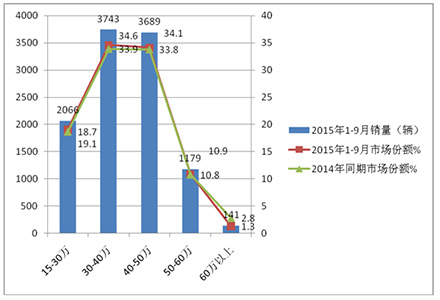

特点四、40-50万和30-40万两价格区间,是CNG客车销量最大的两个主力区段,几乎各占据超越总体销量的三分之一,且同比有上升迹象,其余区间销量较少,销量分布出现了"两头小,中间大"的市场迹象----按价格区间分析2015年1-9月5米以上CNG客车销量结构

|

价格区间 |

15-30万 |

30-40万 |

40-50万 |

50-60万 |

60万以上 |

合计 |

|

2015年1-9月销量(辆) |

2066 |

3743 |

3689 |

1179 |

141 |

10818 |

|

2015年1-9月市场份额% |

19.1 |

34.6 |

34.1 |

10.9 |

1.3 |

100 |

|

2014年同期市场份额% |

18.7 |

33.9 |

33.8 |

10.8 |

2.8 |

100 |

从上图表看出:

1、2015年1-9月,40-50万和30-40万两价格区间,是CNG客车销量最大的两个主力区段,几乎各占据超过总体销量的三分之一,且同比有上升迹象,其余区间销量较少,销量分布出现了"两头小,中间大"的市场迹象。

2、同比可知,低档CNG市场份额有增加的趋势,高档市场份额有减少的趋势,这主要与城乡一体化进程加快带来7-8米城乡公交CNG客车市场加大的趋势有关。中档市场份额相对稳中有升。这给生产销售CNG客车产品的企业在今后制定价格策略是提供了较重要的量化依据。

致使2015年1-9月CNG客车市场销量大幅度下降的诸多因素分析:

1、公路燃气客车未来发展战略仍然不确定

从目前情况判断,国家只在城市公交客车、出租车中倡导推广使用燃气汽车。公路客运的车辆尚未明确列为国家燃气汽车的发展战略规划,相关的配套政策与法规及标准也尚未明晰。与此同时国家新能源客车的目录中也未将公路燃气客车列入其中,使公路燃气客车的未来发展前景充满着诸多变数。

尽管使用燃气客车是目前公路客运企业降低运营成本、应对燃油涨价的有效手段,但国家公路燃气客车未来发展战略的不确定因素,致使公路客运企业在选择推广使用燃气客车时持非常谨慎的态度,只是在企业中进行小批量的试用。生怕因国家燃气客车的产业政策发生变化,和燃气供应与加气无法保障等状况下,造成公路燃气客车大面积停驶现象的发生。这一战略的不确定性,对CNG客车的发展极为不利。

2、加气站点布局及建设滞后等因素的影响,制约了2015年前9个月CNG公路客车市场的发展

由于受燃气客车未来发展战略不确定因素的影响,致使国内各中心城市及高速公路、干线公路的燃气加气站点布局及建设尚未列入国家有关部门的规划,和议事日程。加气站点的统筹规划、布网、建设严重滞后。现有的加气站点仅作为城市公交车与出租车的加气所用,无法保障和满足公路客运企业"油改气"的用气需求和运营需求,严重地制约了公路客运行业对燃气客车的推广使用。

3、燃气资源分布不均制约了CNG客车的全面推广

我国天然气资源主要集中在中西部地区,而天然气市场需求主要位于中东部及沿海发达地区,市场供求的地域矛盾相当突出,由此也导致了我国天然气的输送成本较高,这是我国在天然气资源的开发利用中不得不面对的问题。

据有关行业协会的数据显示,到2020年,国内天然气的需求量将达到4000亿立方米,其中一半为国产气,剩下一半则需进口国外的管道气和液化天然气,由此可见,我国天然气的资源并不如想象中的那么丰富。

由于天然气资源的地区分布不均匀,和天然气的转运、输送成本较高,国家在天然气价格的定价机制方面,不同于汽、柴油而采用全国统一指导价格,为此各地的天然气价格差异显著。在新疆等中西部气源较丰富的地区,天然气的价格只有1元/m?,而在气源相对匮乏的中东部地区,天然气的价格甚至能够达到4~5元每立方米。

随着国内对天然气需求量的增加,未来对进口天然气的依赖程度将不断提高,据中国城市燃气协会的相关分析数据显示,到2020年我国天然气对外依存度将达到50%左右。大量进口天然气以满足国内增长的能源需求,成为中国能源消费的现状。

4、燃气客车价格偏高导致营运成本高涨,制约了CNG客车市场

随着公路客运车辆"燃气化"的推进,各客车生产企业针对公路客运市场需求研发的燃气客车技术也已经非常娴熟,相关的产品系列已涵盖了从7~8米的中型车和10米以上大型车。燃气客车的类型、等级及配置要求已基本能满足目前公路客运企业对燃气客车选型时的需求。

但公路客运企业在购置燃气客车时的价格,普遍高于同类型、同等级柴油客车6~7万元之多,这对批量购置燃气客车的公路客运企业来讲是一笔不小的费用,在很大程度上增加了企业的车辆采购成本。

5、燃气客车后期维护成本较大,也制约了CNG客车市场的发展

客运企业在推广使用燃气客车的过程中,还有一个不容忽视的问题就是燃气客车的后期维护成本将会加大,除了车辆的正常维护以外,主要是在发动机燃气系统的维护与车载气瓶的检测方面。

由于目前国内燃气发动机的燃气系统与点火系统,均采用的是国外进口的零部件,而进口配件的价格是比较高的,以北京地区目前的市场采购价为例,一只火花塞的价格约在150元左右,一个点火线圈的价格约在300元左右。

根据燃气客车的技术使用要求,为保证燃气发动机工作的稳定性与可靠性,车辆运行十万公里以后,须对点火系统的火花塞、点火线圈等装置进行调试、检测或更换。从车辆实际运行的情况来看,一般运行到七~八万公里时,就需更换火花塞,根据燃气机点火装置技术特性的要求,有时还需同步更换点火线圈。更换一套的费用就要达到600多元左右,若更换一组那费用就更高了。这对批量使用燃气客车的客运企业来讲是一笔不小的费用支出。如使用国产件来替代,费用是低一些,但国产件的可靠性与耐久性还有待进一步提高。

燃气客车后期维护成本增大的另一个方面就是车载气瓶。由于燃气客车车载气瓶属于定期强制检测的压力容器范畴,依据国务院《特种设备安全监察条例》及相关的法规要求,须定期对车载气瓶进行强制的检测,检测周期为前两次每隔3年进行一次检测,以后每隔两年检测一次。

6、2015年前三季度新能源客车的高歌猛进,挤压了CNG客车市场的发展空间。

7、与传统油价比较,CNG价格优势基本丧失,导致CNG的成本优势不再

1、凡本网注明“来源:www.otol-cn.com” 的所有作品,版权均属于XINGKONG.COM,未经本网授权,任何单位及个人不得转载、摘编或以其它方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源:www.otol-cn.com”。违反上述声明者,本网将追究其相关法律责任。

2、凡本网注明 “来源:XXX(非XINGKONG.COM)” 的作品,均转载自其它媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责。

3、如因作品内容、版权和其它问题需要同本网联系的,请在30日内进行。

※ 有关作品版权事宜请联系:copyright#chinabuses.com

- 国庆假期收官,藕粉出行体验分享来啦![10-08]

- 合肥国际新能源车展 安凯引领“智·电”出行[10-01]

- 智驭未来 匠心筑梦 中车电动第五届职业技能大赛冠军揭晓[09-30]

- 打卡《黑神话:悟空》取景地 还得靠依维柯4X4[09-30]

- 中通H11交付首汽 助建首都高质量旅游客运服务体系[09-29]

- 绿色公交“新风景”安凯纯电动G6批量上岗绍兴 [09-29]

- 公共出行焦虑重重 欧辉客车BJ6859帮你做好情绪管理[09-29]

- 梦想1+1 VIP 中通客车助力森煜汽运打造彩云之南高端旅游靓丽名片[09-29]